.jpg)

خلال السنوات القليلة الماضية، شهدت أسواق المال في دول مجلس التعاون الخليجي طفرة في نشاط الطروحات العامة الأولية (IPO)، لتصبح مسار التخارج المفضل للشركات، الأمر الذي أعاد تشكيل مشهد أسواق رأس المال في المنطقة. فمنذ جائحة كوفيد-19، نُفّذ ما يقارب 300 طرح أولي في أسواق الخليج، جمعت نحو 50 مليار دولار. وفي عام 2024 وحده، حُقّق رقم قياسي بواقع 53 طرحاً جمعت 13.2 مليار دولار. وتصدرت السعودية هذه الموجة، إذ نفذت 42 طرحاً جمعت 4.1 مليار دولار، أي ما يمثل حوالي 31% من إجمالي حصيلة الطروحات في الخليج. والأهم أن عدداً كبيراً من الطروحات السعودية شهد ارتفاعات قوية في أسعار الأسهم بعد الإدراج.

تتناول هذه الدراسة تحليل العوامل المحركة لموجة الطروحات الأولية هذه، بالاعتماد على بيانات تغطي أسواق دول مجلس التعاون الخليجي ودراسة حالة مفصلة عن السعودية، وتشمل أبرز المحفزات إصلاحات رؤية 2030 الاقتصادية، وبرامج الخصخصة، وتوسيع مشاركة المستثمرين الأجانب.

على الصعيدين العالمي والإقليمي (الشرق الأوسط وشمال أفريقيا)، كانت صفقات الاندماج والاستحواذ هي المسار التقليدي لعمليات التخارج في رأس المال الجريء والملكية الخاصة. عمليات التخارج عبر الطروحات العامة الأولية للشركات الخاصة، خصوصاً في قطاع التكنولوجيا، كانت نادرة جداً بينما كانت حوالي 98% من عمليات التخارج تتم من خلال صفقات الاندماج أو الاستحواذ. ويرجع ذلك إلى سرعة وإمكانية التنبؤ ومرونة هذه الصفقات مقارنة بالتعقيدات التنظيمية والالتزامات المستمرة التي تتطلبها الطروحات العامة.

لكن هذا الاتجاه بدأ يتغير. وفرة السيولة، وانتعاش الأسواق، وتطور استراتيجيات الشركات، جعل الطروحات العامة خياراً أكثر جاذبية. فهي تتيح للمؤسسين والمستثمرين تحقيق مكاسب بقيم تقييمية أعلى، مع إمكانية الاحتفاظ بالتحكم التشغيلي والحصول على سيولة جزئية. كما أنها تعزز من صورة الشركة في السوق وتتيح سيولة مستمرة للمساهمين من خلال التداول في السوق الثانوية، وهو ما يجذب المستثمرين المؤسسيين والمستثمرين الباحثين عن النمو. ومع تطور أسواق الأسهم الإقليمية، أصبحت الطروحات العامة خياراً أكثر انفتاحاً بعد أن كانت تتجاوزها الشركات لصالح التخارج المبكر.

في هذا السياق الجديد، تتجه الشركات الناشئة والمستقرة في الخليج بشكل متزايد نحو الطرح العام بدلاً من "البيع المبكر". وتبرز هذه الظاهرة في الزيادة الملحوظة في إدراج شركات التكنولوجيا والقطاعات الاستهلاكية، التي تعتمد على خطط نمو طموحة – من التقنية المالية إلى الرعاية الصحية – حيث تختار هذه الشركات التمويل عبر السوق العام لمواصلة التوسع بدلاً من اللجوء إلى التخارج عبر الاندماج أو الاستحواذ. كما أن الإصلاحات التي أُدخلت على أسواق المال الإقليمية صُممت خصيصاً لتوفير المزيد من قنوات الإدراج، من خلال تسهيل اللوائح وإتاحة الهياكل المزدوجة للإدراج.

باختصار، أصبحت استراتيجيات التخارج في الخليج متعددة المسارات: فالاندماج والاستحواذ ما زال خياراً قائماً، لكن الطروحات العامة الأولية أصبحت مساراً راسخاً وفعالاً لتحقيق القيمة، خاصة في السوق المالية السعودية التي تزداد نضجاً.

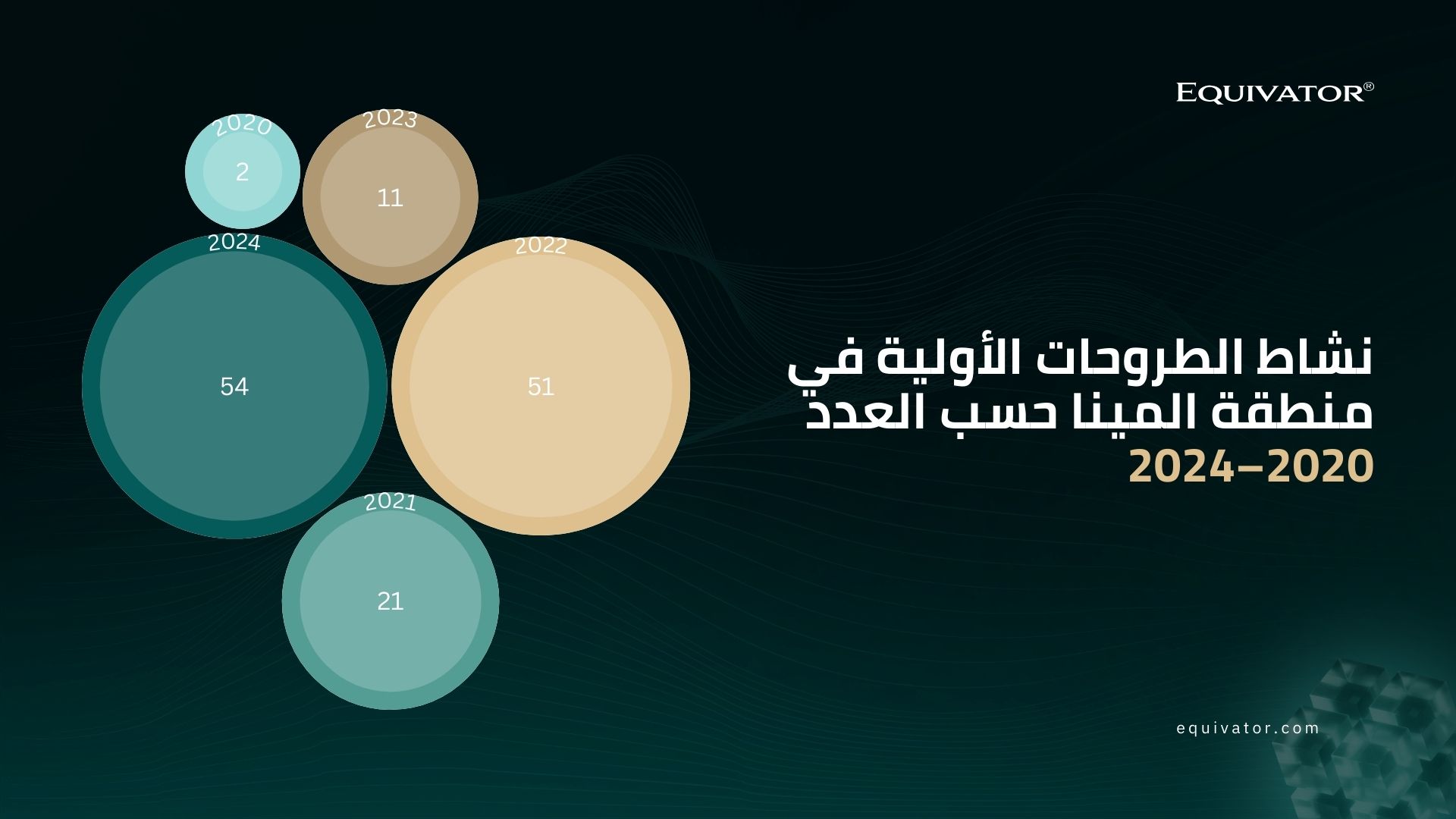

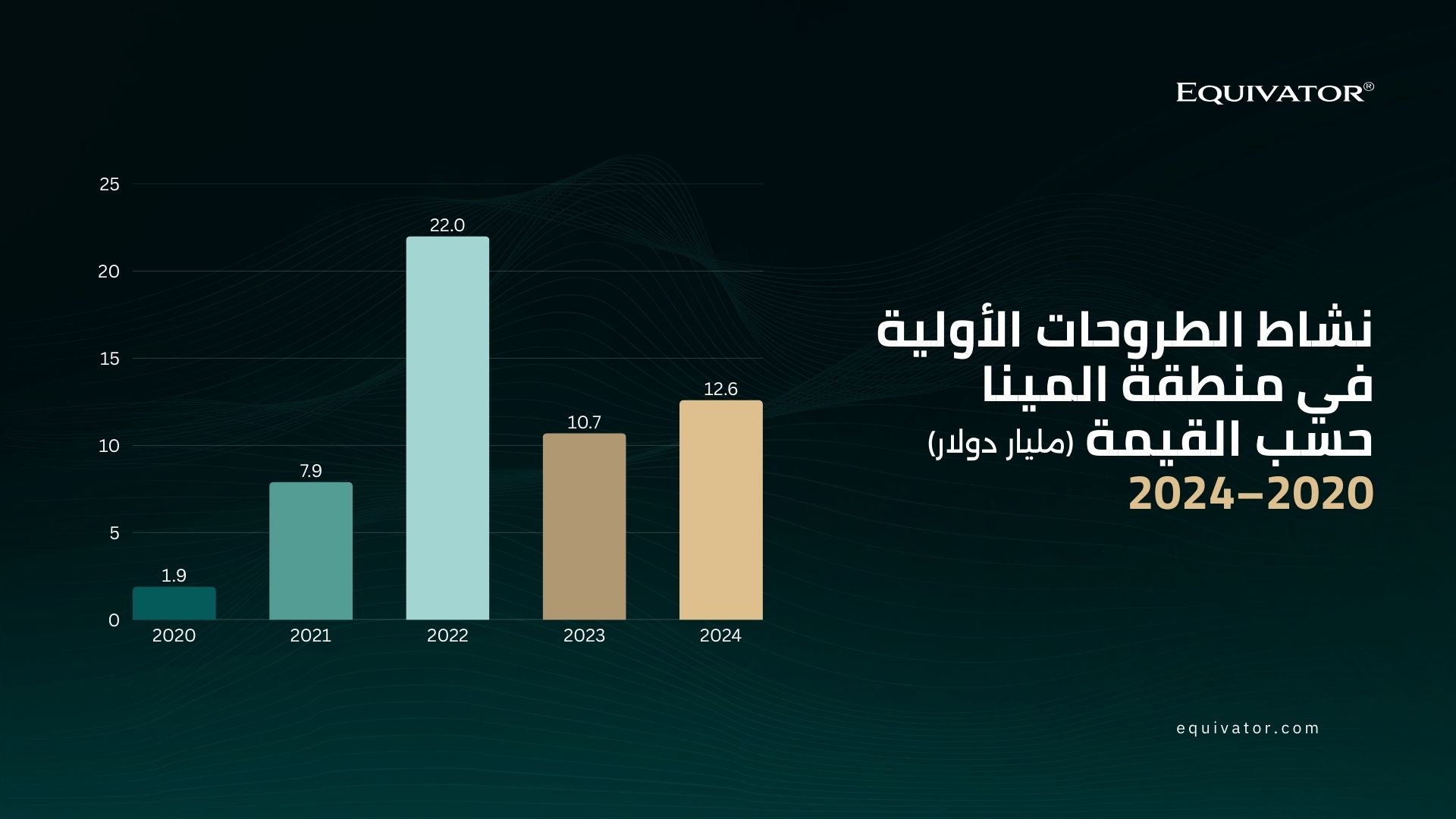

شهدت أسواق الأسهم في الخليج انتعاشاً غير مسبوق في نشاط الطروحات. فبعد صدمة عام 2020 الاقتصادية، تباين أداء الأسواق الإقليمية مقارنة بالتباطؤ العالمي؛ حيث شهدت المنطقة منذ 2021 تنفيذ نحو 300 طرح أولي جمعت ما يقارب 50 مليار دولار. وفي 2024، بلغ عدد الطروحات 54، جمعت 13.2 مليار دولار، بزيادة قدرها 25% مقارنة بعام 2023. وقد تضاعف عدد الطروحات تقريباً عن العام السابق.

تنوعت القطاعات المصدرة بشكل كبير، حيث جاءت أكبر الصفقات من قطاعات الاقتصاد الجديد: التجارة الإلكترونية (مثل طرح "طلبات" في دبي بقيمة 2 مليار دولار)، التجزئة (مثل "لولو القابضة" في أبوظبي بقيمة 1.7 مليار دولار)، إضافة إلى قطاعات التعليم والخدمات الرقمية. وفي 2024، شملت الطروحات الإقليمية متاجر السوبرماركت، منصات التجارة الإلكترونية، مزودي التعليم والرعاية الصحية، الخدمات المالية، النقل، والعقارات. ويعكس هذا التنوع التوجه الاستراتيجي في الخليج نحو تنويع مصاد الدخل بعيداً عن النفط وتعزيز ريادة الأعمال.

يوضح الجدول أدناه ملخصًا لأحجام وعائدات الاكتتابات العامة الأولية لعام 2024 حسب الدولة: المملكة العربية السعودية في المقدمة من حيث عدد الطروحات، والإمارات العربية المتحدة من حيث قيمة الطروحات:

الجدول 1: صفقات الاكتتابات العامة الأولية وعائداتها حسب دول مجلس التعاون الخليجي، 2024. المصدر: مركز (عبر عرب نيوز) وبرايس ووترهاوس كوبرز.

أظهر الزخم الحالي للطروحات في الخليج أنه واسع النطاق ومستدام نسبياً، بخلاف الدورات السابقة التي كانت تتأثر بشكل كبير بتقلبات أسعار النفط. كما أن نحو 60% من الإدراجات الجديدة شهدت ارتفاعاً في أسعار أسهمها خلال الشهر الأول من التداول، ما يعكس قوة الطلب من المستثمرين. وباختصار، فإن موجة الطروحات بعد 2021 تمثل تحولاً هيكلياً في أسواق التخارج بالمنطقة، مدفوعة بقطاعات جديدة وتدفقات رأسمالية نشطة.

شهدت السوق المالية السعودية تحولاً جذرياً في ظل رؤية 2030، لتصبح أكبر سوق مالية في المنطقة وقوة رئيسية في مشهد الطروحات بالشرق الأوسط وشمال أفريقيا. ففي 2024، استحوذت المملكة على 42 من أصل 53 طرحاً في الخليج، أي أكثر من 75% من إجمالي الصفقات، محققة 4.1 مليار دولار، أي 31% من إجمالي الحصيلة. من هذه الطروحات، تم تنفيذ 14 إدراجاً في السوق الرئيسية "تداول" بقيمة 3.8 مليار دولار، و28 إدراجاً في السوق الموازية "نمو" بقيمة 0.3 مليار دولار.

قفزت القيمة السوقية لتداول من نحو 500 مليار دولار في 2014 إلى 2.7 تريليون دولار بنهاية 2024، بزيادة قدرها 463%، مدفوعة بأكثر من 90 طرحاً خلال العقد، جمعت نحو 65 مليار دولار. وعلى الرغم من أن الطرح التاريخي لشركة أرامكو في 2019 (29.4 مليار دولار) كان نقطة تحول، فإن الزخم انتقل لاحقاً إلى إدراجات القطاع الخاص والقطاعات المتنوعة.

حققت الطروحات السعودية أفضل أداء بعد الإدراج في المنطقة، إذ بلغ متوسط العائد بعد الأسبوع الأول حوالي 45%، فيما ظلت معظم الأسهم المدرجة تتداول فوق سعر الطرح بنهاية العام. بعض الشركات الناشئة مثل "مياهنا" و"بيورتي لتقنية الملعلومات" شهدت تضاعف أسعار أسهمها خلال أسابيع، مما يعكس قوة الطلب المحلي.

تماشياً مع أهداف رؤية 2030 لتنويع الاقتصاد، شملت الإدراجات السعودية قطاعات واسعة: التجارة الإلكترونية، التعليم، الرعاية الصحية، التجزئة، والتقنية. ومن بين الطروحات البارزة في 2024: "مستشفى فقيه"، "الموسى للرعاية الصحية"، و"نايس ون" لتجارة السيارات عبر الإنترنت.

برزت سوق "نمو" بشكل خاص كمنصة لانطلاق الشركات الصغيرة والمتوسطة سريعة النمو؛ حيث كانت 27 من إدراجات 2024 لشركات رقمية وتقنية تستهدف شريحة الشباب السعودي الأكثر إقبالاً على التكنولوجيا.

الجدول 2: عائدات الاكتتابات العامة الأولية حسب القطاع في دول مجلس التعاون الخليجي، 2024. المصدر: مركز (عبر عرب نيوز)

1. رؤية 2030 والإصلاح الاقتصادي: تستهدف رؤية المملكة العربية السعودية 2030 بشكل واضح توسيع سوق رأس المال. وتهدف برامج تطوير القطاع المالي إلى توسيع مصادر التمويل بما يتجاوز عائدات النفط، مما يُعمّق أسواق الأسهم والسندات. وقد أدت حملة الخصخصة الضخمة - على سبيل المثال، الإدراجات الجزئية للمرافق والمطارات والموانئ - إلى طرح مجموعة كبيرة من الأصول الحكومية الكبيرة في السوق.

2. الإصلاحات التنظيمية: خفّضت هيئة السوق المالية متطلبات الإدراج، خصوصاً في "نمو"، وأدخلت أدوات جديدة مثل شركات الاستحواذ ذات الغرض الخاص (SPACs) والإدراج المباشر وإيصالات الإيداع، ووسعت مشاركة المستثمرين الأجانب، مع انضمام السوق إلى مؤشرات MSCI و FTSE، ما جذب تدفقات استثمارية عالمية.

على سبيل المثال، رُفعت قيود الملكية الأجنبية في قطاعات رئيسية، وتوسّعت المشاركة المباشرة للمستثمرين المؤسسيين العالميين في الاكتتابات العامة الأولية. والأهم من ذلك، أن إدراج الأسهم السعودية في مؤشري MSCI و FTSE للأسواق الناشئة (في عام 2019) جذب تدفقات سلبية. إجمالاً، أدت هذه الإصلاحات إلى خفض الحواجز وإطالة فترات إدراج الشركات، مما سرّع من جاهزية الاكتتابات العامة الأولية.

3. طلب المستثمرين والسيولة: يشهد سوق الأسهم السعودية (تداول) نمواً في رؤوس الأموال الإقليمية والدولية التي تسعى إلى استقطاب استثمارات. وقد خصصت صناديق الثروة السيادية، وخطط التقاعد، وصناديق الاستثمار الأجنبية استثمارات متزايدة لأسهم دول مجلس التعاون الخليجي، مما وفر عمقاً للاكتتابات العامة الأولية الكبيرة. وفي الأسواق السعودية، أدت الإصلاحات إلى زيادة كبيرة في عدد المساهمين الأجانب: حيث تجاوزت الملكية الأجنبية في سوق تداول 400 مليار ريال سعودي بحلول عام 2025 .

4. العوامل القطاعية والديموغرافية: يشهد تبني التكنولوجيا وريادة الأعمال ارتفاعًا ملحوظاً، لا سيما بين الشباب السعودي. وتُجرى العديد من الاكتتابات العامة الأولية في نمو في شركات ناشئة رقمية أو خدمات قائمة على التكنولوجيا، مما يعكس توسعاً في الرقمنة الاقتصادية. وبالمثل، يدعم النمو السكاني والإنفاق الاستهلاكي الحضري الاكتتابات العامة الأولية في قطاعات التجزئة والرعاية الصحية والتعليم والتكنولوجيا المالية. وبهذه الطريقة، تتوافق عروض السوق مع الاتجاهات الاجتماعية.

باختصار، يُعزى زخم الاكتتابات العامة الأولية في السعودية إلى مزيج من السياسات المدروسة (إصلاحات رؤية 2030، والخصخصة) وقوى السوق العضوية (معروض رأس المال ونمو القطاع). وقد أثّرت نفس الديناميكيات الأساسية - تحسين الوصول إلى السوق، والسيولة، وقاعدة المستثمرين - على أسواق دول مجلس التعاون الخليجي الأخرى أيضًا، إلا أن حجم ووتيرة الاكتتابات العامة الأولية في المملكة العربية السعودية لا مثيل لهما.

المشاركون في السوق والمسؤولون يتوقعون استمرار موجة الاكتتابات العامة في الخليج. وتتوقع البورصة السعودية أن يكون عام 2025 "عامًا قياسياً" في عدد الطروحات. وبحلول أوائل عام 2025، ورد أن أكثر من 50 شركة سعودية في مراحل متقدمة: تمت الموافقة بالفعل على نحو 15 طلب اكتتاب عام، وهناك 100 شركة أخرى تستعد لتقديم ملفاتها.

شهدت الأشهر الأربعة الأولى من عام 2025 طرح 23 اكتتاباً سعودياً جديداً (بزيادة تقارب 20% على أساس سنوي)، جمعت ما قيمته 7.1 مليار ريال سعودي. ويغطي خط الطروحات المرتقبة مجموعة واسعة من القطاعات: الرعاية الصحية، التعليم، التقنية المالية، التجزئة الاستهلاكية، والطاقة المتجددة (على سبيل المثال، تمت الموافقة على صفقات لبنك، وشركة تعليم، وشركة الطيران "طيران ناس").

على مستوى المنطقة، تتوقع شركة PwC وغيرها استمرار الزخم بثبات حتى عام 2025، مدفوعاً باستمرار الدعم الحكومي واهتمام المستثمرين. ومن المتوقع أن تجذب الطروحات الجديدة في المجالات عالية النمو -مثل منصات التكنولوجيا، وخدمات الرعاية الصحية، والطاقة المستدامة- اهتماماً كبيراً. كما يُقال إن اقتصادات مثل الإمارات وعُمان وحتى قطر تستعد لخطط اكتتابات عامة كبيرة خاصة بها، وإن كانت لا تضاهي حجم الطروحات في السعودية.

ومع ذلك، ستعتمد النتائج على ظروف السوق. ففي المملكة، يمكن أن تؤثر السياسة النقدية وأسعار النفط على التوقيت، وقد تتراجع السيولة الوفيرة التي غذّت الحماس الأولي إذا ارتفعت أسعار الفائدة العالمية. وسيكون الحفاظ على الانضباط في التنفيذ (مثل التقييمات الواقعية، وحوكمة الشركات بشفافية) أمراً ضرورياً لتعزيز الثقة.

بالمحصلة، يظل المشهد الهيكلي مواتياً: فاقتصاد متنوع تحت مظلة رؤية 2030 يحتاج إلى أسواق رأس المال كقنوات تمويل، وقد أظهر المستثمرون الصبر والرغبة في استقبال مُصدِرين جدد. وطالما واصل المنظمون والشركات العمل على الإصلاحات وتحسين الإفصاحات، فمن المرجح أن تظل نافذة الاكتتابات العامة في الخليج مفتوحة على مصراعيها.

أعادت نهضة الاكتتابات العامة الأولية في دول مجلس التعاون الخليجي تشكيل استراتيجيات الخروج في المنطقة. وتتصدر المملكة العربية السعودية هذا المشهد، مبرهنة على أن الدفع السياسي المنظم -بدءاً من أهداف التنويع في رؤية 2030 وصولاً إلى تحرير أسواق رأس المال- قادر على تفعيل الإدراجات العامة كمسار رئيسي للخروج.

إن توفر كميات كبيرة من رأس المال في سوق الأسهم، وارتفاع التقييمات للمُصدرين، وإتاحة الفرصة للمؤسسين للاحتفاظ بالسيطرة، جعل من الاكتتابات العامة وسيلة أكثر جاذبية لتحقيق عوائد الاستثمار. وبينما لا تزال هناك مخاطر، مثل تركّز السوق وتعقيدات التنفيذ، فإن التجربة السعودية تُظهر أنه مع وجود البنية التحتية المناسبة والإصلاحات الملائمة، يمكن إدارة هذه التحديات.

وباختصار، لم يعد الاكتتاب العام معياراً ذهبياً بعيد المنال مخصصاً للوافدين الكبار فحسب، بل أصبح مساراً عملياً، بل ومفضلاً، للخروج بالنسبة لشريحة واسعة من الشركات الخليجية. وتشير ريادة السعودية المستمرة في الاكتتابات العامة إلى أنه إذا تبنت الأسواق الناشئة حول العالم إصلاحات مالية وجهوداً مماثلة لبناء الأسواق، فإن فرص الاكتتاب قد تتوسع بشكل كبير.